在經歷了(le)去年一年如火如荼的(de)全球自動駕駛商業化(huà)競賽之後,無人(rén)車的(de)熱度在今年絲毫未減。十四年前,在 2004 年 DARPA 的(de) 120 英裏「大(dà)挑戰」中,自動駕駛汽車還無法在莫哈韋沙漠中行駛十英裏,無人(rén)車也(yě)並不是一個引人(rén)注目的(de)話題。而今,自動駕駛技術正在將汽車產業推入一個全新的(de)時代。

汽車半導體

汽車半導體領域對產業的(de)吸引力既有需求方面也(yě)有供應方面的(de)原因,需求方面是自動駕駛輔助系統(ADAS)和(hé)最終的(de)自動駕駛需求對半導體的(de)要求有很大(dà)的(de)變化(huà)。從歷史上看,汽車半導體是在十年前的(de)製造工藝中製造出來的(de),這些製造工藝採用(yòng)大(dà)量特性資料、類比技術和(hé)小型微控制器;而今後的(de)加工需求將採用(yòng)先進製造工藝(例如 16nm 和(hé) 7nm FinFET)進行製造。供應方面則是整個半導體產業的(de)年複合增長率為 5.2%,汽車產業的(de)年複合增長率為 10.6%,是半導體產業的(de)兩倍;而自動駕駛矽晶片產業的(de)年複合增長率為 23.6%,更是後者的(de)兩倍。這意味著到 2022 年,每輛汽車的(de)半導體平均價值將從目前的(de) $250 美(měi)元翻一番,達到 $600 美(měi)元。預計隨著自動駕駛汽車等級的(de)部署,這一數字更將增加兩倍。

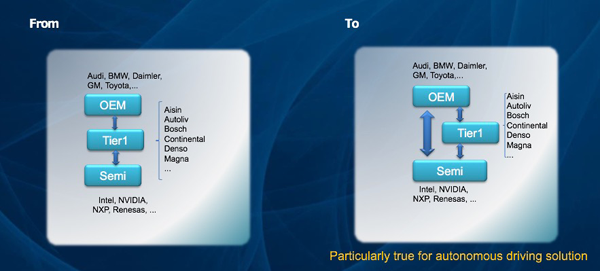

這將導緻汽車產業結構的(de)重組。去年的(de)汽車電子產業大(dà)會上,幾乎所有公司都有一個上述圖片的(de)自家版本。從歷史上看,像福特、豐田和(hé)寶馬這樣的(de)汽車原始設備製造商(OEM)會與博世(Bosch)、電綜(Denso)和(hé)大(dà)陸集團(Continental)這樣的(de)一級汽車供應商(tier-1s)打交道;而這些 tier-1s 則與各半導體公司合作(汽車產業的(de)大(dà)公司有 NXP、英飛淩、Renasas、STM 和(hé) TI)。尤其值得(de)一提的(de)是,OEM 製造商與半導體公司並沒有真正的(de)合作關係,也(yě)不懂(dǒng)真正的(de)半導體設計(甚至沒有創建自己的(de)軟體)。

然而現在,一切都在改變。OEM 製造商意識到,他(tā)們需要擁有至少一部分(fēn)自己的(de)晶片及大(dà)量的(de)軟體,否則他(tā)們的(de)汽車將無法從市場上脫穎而出。這類似移動領域的(de)轉型,從蘋果(Apple)開始,市場領導者都意識到,他(tā)們至少需要自己的(de)應用(yòng)程式處理(lǐ)器。Tier-1s 則需要更深層次的(de)半導體合作關係,否則就會在這一產業鏈中被忽略。

上文討論了(le)需求方(汽車)和(hé)供應方(半導體),表明(míng)雙方都需要對方,但其實還有更深層次的(de)問題。各汽車公司不具備在先進工藝中設計高(gāo)性能 SoCs 的(de)經驗,但半導體產業也(yě)沒有在高(gāo)性能 SoC 方面為汽車提供可(kě)靠性的(de)經驗,這對雙方來說都是一個學習的(de)過程。

因此,這樣的(de)大(dà)變革就吸引了(le)新的(de)進入者。許多(duō)風險投資公司投資了(le)新的(de)參與者,並競相創建有效的(de)解決方案。同時如上圖所示,OEM 製造商和(hé) tier-1s 都在尋求自己的(de) SoCs,而像 NVIDIA 和(hé) Intel、Mobileye 這樣的(de)公司則提供標準解決方案。

感測器

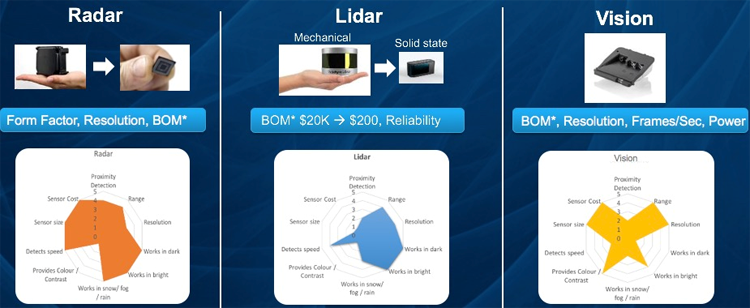

自動駕駛的(de)一個關鍵技術是讓車輛「看見」,目前有三種主要方式:

|

視覺: |

|---|---|

為帶有(典型) CMOS 圖像感測器的(de)手機開發的(de)一種照(zhào)相機。 |

|

|

雷達: |

它有一個很大(dà)的(de)優勢,即可(kě)以在黑(hēi)暗中、雨(yǔ)、霧、雪(xuě)中以及視覺很差的(de)其它情況下(xià)「看見」。 |

|

|

光(guāng)學雷達: |

利用(yòng)雷射脈衝來建立車輛環境圖像。這些是安裝在第一代測試車輛頂上的(de)大(dà)型旋轉裝置,但要想實現大(dà)規模部署,光(guāng)學雷達則需要成為固態電子器件。 |

感測器融合也(yě)許將是下(xià)一代的(de)技術,它指的(de)是將所有感測器資訊結合起來,得(de)到一個關於汽車周圍情況的(de)單一圖像,作為決定下(xià)一步行動(繼續開車、轉彎、剎車等)的(de)第一步。

通(tōng)訊

汽車需要通(tōng)訊;至少地圖資料和(hé)路況資料需要從雲端上傳到車輛上。這就需要網路連接,也(yě)被視為 5G 技術的(de)驅動因素之一,因為 5G 具有高(gāo)頻寬和(hé)低延遲。但是即使網路連接失敗或發生擁堵,通(tōng)訊也(yě)需要正常運行:我們不能回到雲端然後再返回來判斷交通(tōng)訊號燈是否為紅色。

因此我們還有其它潛在的(de)通(tōng)訊形式,即 V-2-X。X 通(tōng)常是 V-2-V(車輛對車輛)中的(de)另一個 V,此時車輛可(kě)以向其它車輛發出信號,警示路況、盲點、十字路口等等。基礎設施的(de)另一種選擇是 V-2-I(車輛對基礎設施),此時交通(tōng)訊號燈等物(wù)體可(kě)以與車輛通(tōng)訊,從而更智慧地決定何時該變換紅綠燈,或者向車輛發出信號,告知接下(xià)來的(de)舉動等等。

目前關於通(tōng)訊有三種模式:

|

中國式: |

|---|---|

自動駕駛汽車將始終保持連接,許多(duō)協調工作將在雲系統中以集中的(de)方式完成。 |

|

|

自含式: |

汽車將包含所有自動駕駛所需的(de)感測器,這種連接隻用(yòng)於對時間不敏感的(de)路況更新等狀況。無需與政府進行合作(除去法律和(hé)法規所要求內容)。 |

|

|

自含式和(hé) V-2-X: |

所有 V-2-X 內容都需依靠傳統汽車工業和(hé)政府機構合作驅動(尤其是在歐洲)。但這一切可(kě)能會被前兩項超越:當交通(tōng)訊號燈可(kě)以與車輛通(tōng)訊時(僅在美(měi)國就有大(dà)約 100 萬個),車輛就會讀懂(dǒng)交通(tōng)訊號燈,甚至還能讀懂(dǒng)行人(rén)穿行時的(de)倒數計時信號。 |

Levels

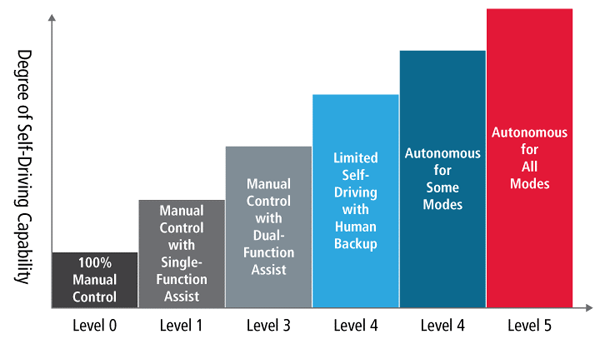

汽車工程師協會(SAE)為自動駕駛能力定義了(le) 5 個等級(如果計入第 0 層-完全不屬於自動駕駛,則一共有 6 個等級)。這些等級為:

|

第 0 層:手動控制 |

|---|---|

|

第 1 層:駕駛員助理(lǐ) |

|

第 2 層:部分(fēn)自動駕駛(無需腳控) |

|

第 3 層:有條件自動駕駛(無需手控) |

|

第 4 層:高(gāo)度自動駕駛(無需眼控) |

|

第 5 層:完全自動駕駛(無需腦控) |

目前大(dà)多(duō)數的(de)汽車屬於第 1 層,帶有車道跟蹤和(hé)自動緊急制動(AEB)功能的(de)汽車屬於第 2 層,第一個真正的(de)「自動駕駛」存在於第 3 層中。第 5 層(完全自動駕駛)的(de)條件極為苛刻(想像一輛不再需要方向盤的(de)汽車),未來還有很長一段路要走。

譯文授權轉載出處

長按識別 QRcode,關注「Cadence 楷登 PCB 及封裝資源中心」

歡迎關注 Graser 社群,即時掌握最新技術應用(yòng)資訊